사람을 만나고연계고용제도 안내

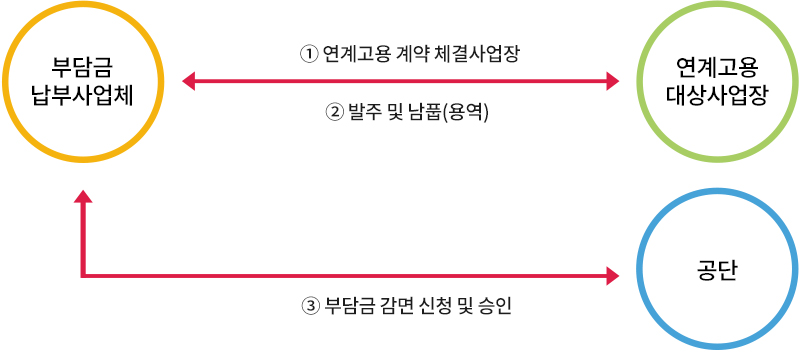

사람을 만나고연계고용제도 안내장애인고용부담금을 내는 기업이 직업재활시설과 거래를 하고, 그 거래 금액의 절반까지 고용부담금을 감면 받을 수 있는 제도입니다.

직업재활시설과 연계고용계약을 하고 거래를 한 기업은 내야 할 고용부담금의 60%이내에서, 직업재활시설과의 거래금액의 50%까지 감면 받을 수 있습니다.

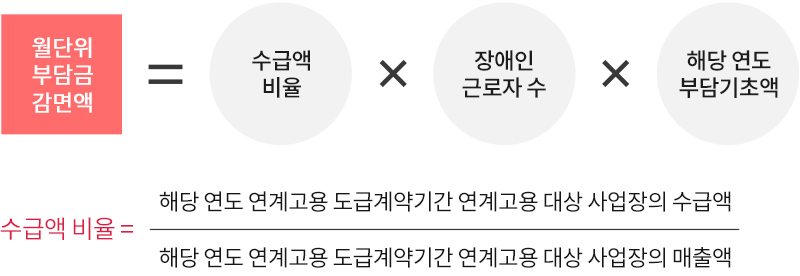

장애인고용부담금 감면액을결정하는 산식은 간단히 요약하면

1. 직업재활시설이 고용한 장애인의 수(중증장애 더블카운트)

2. 해당기업의 연간 거래액이 직업재활시설의 전체 연간매출에서 차지하는 비중

이 두 가지에 비례해서 결정됩니다.

부담금 감면액은 연계고용 도급계약에 따른 수급액 비율에 연계고용 대상 사업장의 장애인 근로자 수(최저임금 이상, 상시근로, 중증장애인 더블 카운트)와 해당 연도 부담기초액을 곱하여 산정합니다.

부담금 감면 총액은 납부하여야 할 해당 연도 부담금 납부 총액의 100분의 60 이내로 하되, 연계고용 도급계약에 따라 지급한 해당 연도 도급액의 100분의 50을 초과하는 것은 불가합니다. 연계고용 도급계약에 의한 도급 약정이 없거나, 이행이 완성되지 않은 달은 해당 월 부담금 감면액 산정에서 제외됩니다.